Журналисты не слишком жалуют аналитиков. Им нужны мнения непосредственных участников событий, а не тех, кто «стоит над схваткой». Понять их можно. Читатели больше доверяют живым впечатлениям тех, кто «побывал под огнем», чем тех, кто наблюдал за ней через стекла биноклей.

Журналисты не слишком жалуют аналитиков. Им нужны мнения непосредственных участников событий, а не тех, кто «стоит над схваткой». Понять их можно. Читатели больше доверяют живым впечатлениям тех, кто «побывал под огнем», чем тех, кто наблюдал за ней через стекла биноклей.

Однако те, кто смотрит в эти стекла, отнюдь не трусы и не бездельники. Без штабов воюют только мобильные диверсионные группы. Армиям же нужны разведданные о том, где находится противник, нужна координация передвижений своих сил, а значит надо всегда знать их точное местонахождение. Словом, «взгляд поверх схватки» армии нужен. И точно так же он нужен серьезным изданиям, пишущим о бизнесе, - возникающие в нем ситуации часто весьма напоминают боевые действия. Но тут возникают проблемы.

Даже поверхностный анализ публикаций деловых СМИ показывает, что в подавляющем числе случаев исследователей спрашивают (и цитируют) только, когда нужны цифры, чтобы количественно оценить тот или иной рынок. Но цифры - лишь надводная часть айсберга информации, которой владеют исследователи. И они рады были бы раскрыть их, но... Но тут вступают в силу жесткие законы бизнеса: данные эти получены в результате выполнения коммерческих работ, а стало быть, принадлежат заказчикам. Видит око, да зуб неймет. Но так ли уж неймет? Выход во внимательном изучении понятий, которыми оперируют ресечеры. При интегрировании нескольких массивов данных, каждый из которых может быть закрыт для внешних глаз, часто можно получить весьма интересные, а главное, полезные обобщения. Впрочем, истина всегда конкретна, а потому рассмотрим несколько реальных ситуаций из журналистской практики.

Сочинение на заданную тему

Журналист - человек конкретный. Очень конкретный. Он проявляет бешеную энергию и недюжинную сообразительность, но... только в случае, если это требуется для темы, над которой он сейчас работает. Все остальное в этот момент его мало интересует. Зато он готов с маниакальным упорством раскапывать любую деталь, которая может пролить свет на описываемый им сюжет. Ровно до тех пор, пока не раскопает или не убедиться, что пролить свет не удается. Впрочем, вопросы, которыми он при этом задается, поддаются типологизации.

- Если речь идет об описании результатов некоего синдикативного исследования (проводится в интересах многих заказчиков, а потому часть его может передаваться в прессу в качестве информационного повода для статьи), то хочется задаться вопросом - почему это так? Обычно авторы исследования ограничиваются только изложением фактов, например, «россияне в условиях кризиса «начали экономить на развлечениях» или «стали больше покупать дешевых товаров».

- Если речь идет о появлении (свершившемся или возможном) законодательного акта, существенно ограничивающего возможности участников рынка, то хочется понять, кто выиграет от этого, а кто проиграет.

- При обсуждении состоявшейся или возможной сделки M&A рассуждения о «цене вопроса» - обязательный элемент статьи. И всегда хочется свежего, необычного взгляда на ситуацию.

- В случае резкого падения курса акций крупной компании хочется понять - это «всерьез и надолго» или простая техническая коррекция и скоро все вернется на круги своя.

И во всех этих случаях помимо мнений непосредственных участников событий весьма желательна точка зрения независимых экспертов, в качестве которых и выступают аналитики или исследователи. Причем, последние предпочтительнее, поскольку аналитики опираются обычно на технический анализ, не позволяющий проникнуть «в суть вещей». Исследователи, использующие в своей работе определенные и часто достаточно сложные методики, могут это сделать. И вот тут главная сложность для журналиста: эти методики надо знать. Надо понимать, на чем основана компетенция той или иной исследовательской компании, только тогда комментарий будет фактурным, не плоским. Как правило, у каждой крупной исследовательской компании есть одна или несколько таких методик. Рассмотрим, как это работает на примере методики Brand Dynamics, разработанной Millward Brown и используемой в России партнером британской компаний - A/R/M/I-Marketing (см. врезку «Brand Dynamics»).

Вымпелком - полет нормальный

В апреле 2009, после публикации годового отчета за 2008 год, акции «ВымпелКома» упали на 11%. В компании не стали паниковать. "Пересмотр основных ценностей бренда не планируется", - сообщила прессе Ксения Корнеева, пресс-секретарь "ВымпелКома" на следующий день после события. Однако здесь как раз тот случай, когда мнение самой компании важно, но должно быть единственным, ведь делать «хорошую мину при плохой игре» входит в обязанности пресс-секретарей. Впрочем, почему плохой? "Наши исследования показали, что основной бренд «Вымпелкома» - Билайн - хорошо сбалансирован. Он не только имеет широкую представленность, но и достаточно высокий потенциал роста, - объяснил также сразу после события Дмитрий Писарский, генеральный директор A/R/M/I-Marketing. - Все это свидетельствует в пользу того, что через достаточно короткое время стоимость акций восстановится". Так и получилось. По сообщению "Ведомостей", акции "ВымпелКома" на NYSE выросли 28 мая 2009 г. на 6,3%. И это несмотря на то, что согласно опубликованному квартальному отчету компании выручка "Вымпелкома" в I квартале 2009 г. сократилась на 6,5% по сравнению с аналогичным периодом 2008 г.

Для того, чтобы дать подобный комментарий, достаточно просто посмотреть на «карту брендов» сотовых операторов. Причем, (важно!) публиковать эту недоступную для открытой печати карту вовсе не обязательно. Достаточно того, чтобы ее видел эксперт, что и было реализовано в данном случае.

Экономные россияне

Опубликованное в конце мая 2009 года исследование компании КОМКОН, выполненное по методике TGI Russia, было посвящено предпочтением россиян при выборе одежды. Учитывая известную экономическую ситуацию, его результаты были в большой степени предсказуемыми: люди стали экономить, что проявилось в т.ч. и в том, что стали расти продажи недорогих марок: Твое, Sela, OGGY, Savage и ряда других. Казалось бы, что можно еще извлечь из этих данных? Оказывается, многое, если присмотреться к брендам указанных компаний. «В качестве дополнения и расширения анализа TGI полезно посмотреть на силу и ценность брендов на рынке одежды, - комментирует Дмитрий Писарский. - По данным, полученным с помощью методики Brand Dynamics, наиболее сильными являются такие бренды, как Oggi, Savage, Sela и Mango. В то же время, если рассматривать рынок одежды в целом, то эти марки значительно уступают по своей ценности и лояльности к ним потребителей маркам спортивной одежды, например, Nike. Учитывая, что есть значительная группа потребителей, предпочитающая спортивный стиль в одежде, а также расширение продуктового ряда спортивных марок на повседневную одежду, можно предположить, что ведущие бренды спортивной одежды лучше переживут кризисные времена».

Еще один вывод - рост продаж обусловлен не только ценовыми характеристиками, но и силой бренда. Если не выделять последний фактор, то выводы получаются либо очевидными, либо неточными. Особенно ярко видна необходимость разделения «цена - бренд» на следующем примере.

Вот такое потребительское лето

По данным исследования Nielsen "Российский потребитель в кризис", в мае 2009 года динамика "Индекса потребительского доверия" в России стабилизировалась, снижение прекратилось. Индекс складывается из уверенности потребителей в перспективах трудоустройства, оценки ими состояния личных финансов и готовности покупать новые товары. Действительно ли все стало хорошо?

К своим тратам потребители продолжают относиться весьма избирательно. "Наше исследование показало, что россияне приготовились к длительному "экономному режиму", - говорит Дуайт Уотсон, генеральный директор "Nielsen Россия". - Для потребителей по-прежнему важна экономия "здесь и сейчас". На чем же собираются и не собираются экономить жители России? Если не считать сезонных товаров и услуг - путешествия и ремонт - первыми в списке товаров, планируемых к покупке в ближайшее время, согласно исследованию Nielsen, значатся компьютеры и мобильные телефоны. Как вести себя производителям ? Что продвигать в рекламе?

Источник: A/R/M/I-Marketing

Из диаграммы «Кому нужна реклама», полученной A/R/M/I-Marketing в рамках исследований по методике Brand Dynamics, видно, что чувствительность компьютеров и мобильных телефонов к цене различна, в последнем случае достаточно большое значение играет бренд. Это и стало основанием для комментария исследователей.

"Если исходить из того, что сокращение этих рынков и рекламных вложений было примерно одинаковым, то можно предположить, что наращивание вложений в рекламу компьютеров будет менее эффективно, чем в рекламу сотовых телефонов, - полагает Дмитрий Писарский. - К оценке сегодняшней стабилизации ситуации надо отнестись взвешенно. Реально говорить о том, преодолен ли спад или нет, мы сможем не ранее осени, когда начнется деловой сезон и закончится сезон путешествий, отпусков и связанных с поездками и переездами покупок. Пока же рост потребительского доверия - это скорее следствие ухудшения ситуации на рынке труда и занятости».

Подобных примеров много, но все они до сих пор описывали ситуацию, в которой исследователи выступали в пассивной роли, «следующих за событием». Можно ли предвидеть их?

Кому бублик, кому - дырка от бублика

В начале июля 2009 года Комитет Совета Федерации по социальной политике и здравоохранению принял Концепцию Национальной Алкогольной Политики. По словам Валентины Петренко, председателя упомянутого Комитета СФ в ходе осенней сессии в Государственную Думу будет внесен проект Федерального закона, ограничивающий коммерческую рекламу алкогольной продукции в массовых формах и на массовых носителях, в частности, полное исключение рекламы пива на телевидении.

Производители пива уже озабочены настроением, ведь самый дешевый по стоимости контакта и эффективный канал продвижения может, теперь уже окончательно, ускользнуть из их рук. "Новые изменения в законодательстве создадут новые препятствия на пути развития пивоваренной промышленности, - утверждает Даниил Бриман, вице-президент по корпоративным вопросам ОАО "Пивоваренная компания "Балтика" и Председатель Совета Союза российских пивоваров. - Вытеснение пива с экранов телевизоров не значит полный отказ пивоваренных компаний от рекламы своей продукции. Но этот шаг финансово утяжеляет наш бизнес". Цена вопроса - около 1 млрд рублей (по данным TNS Россия, в 2008 году доля пивных компаний составляла около 3,5% всей ТВ-рекламы).

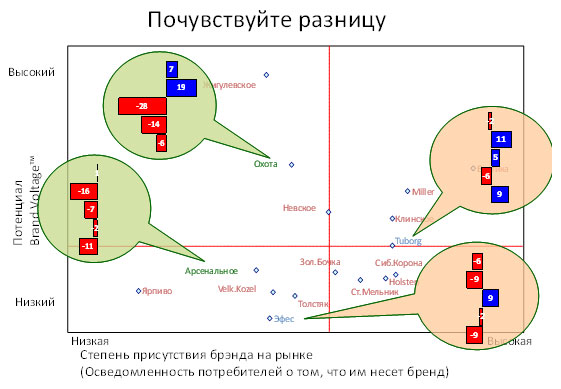

Несмотря на, казалось бы, одинаковые условия для всех участников пивного рынка, новый закон (если он, конечно, будет принят) разные компании почувствуют по-разному. Как именно? "В целом, от подобного законотворчества проиграют вся отрасль и все бренды, - полагает Дмитрий Писарский, гендиректор A/R/M/I-Marketing. - Тем не менее, разумно предположить, что в относительно более выигрышном положении окажутся бренды, которые на момент возможного запрета рекламы окажутся самыми "здоровыми" и сильными, то есть создавшими своей рекламой и другими маркетинговыми действиями максимальную осведомленность о себе и своих преимуществах для потребителей". После такого заявления исследователи просто обязаны назвать эти бренды. И они это делают, воспользовавшись все той же «картой брендов».

Источник: A/R/M/I-Marketing

На диаграмме «Почувствуйте разницу» видно, что профили таких марок как «Охота» и «Арсенальное», находящихся в одной нише недорогих отечественных марок, существенно различаются. «Охота» в сравнении с конкурентами существенно лучше умеет делать своих почитателей лояльными, что выражается в положительных значениях параметров верхних этажей пирамиды бренда. Поэтому, говоря о том, «каким маркам будет на Руси жить хорошо» после возможного появления законодательных ограничений в рекламе, в A/R/M/I-Marketing называют:

- в категории российских премиальных марок - "Балтику",

- категории лицензионных марок - Miller

- в бюджетном сегменте - "Охоту".

"В отсутствие рекламы более слабым и менее известным брендам будет работать сложнее, а вывод на рынок новых национальных брендов станет крайне проблематичным", - заключает Писарский.

Заметим, что и в этом случае предоставлять журналистам для публикации саму карту нет необходимости - вполне достаточно знать о ее существовании и понимать ее «устройство».

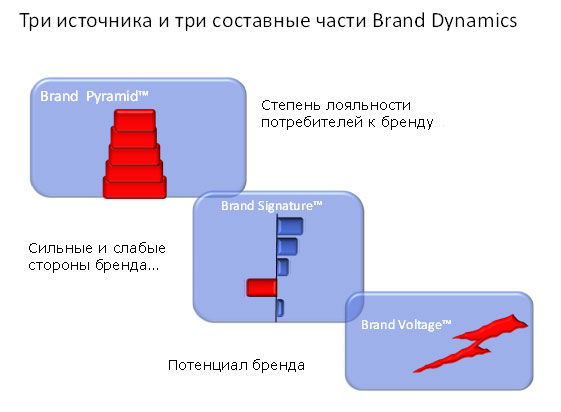

Brand Dynamics

В основе методики лежит определение трех базовых параметров, определяющих состояние бренда: Brand Pyramid, Brand Signature и Brand Voltage. С известной степенью упрощения можно сказать, что первый параметр («Пирамида бренда») показывает степень лояльности потребителей к исследуемому бренду, второй («Профиль бренда») - сильные и слабые стороны бренда относительно конкурентов и третий (Voltage) - потенциал бренда.

Эти параметры вычисляются после анализа результатов квартирных опросов потребителей, проводимых по специально разработанной анкете.

Источник: A/R/M/I-Marketing

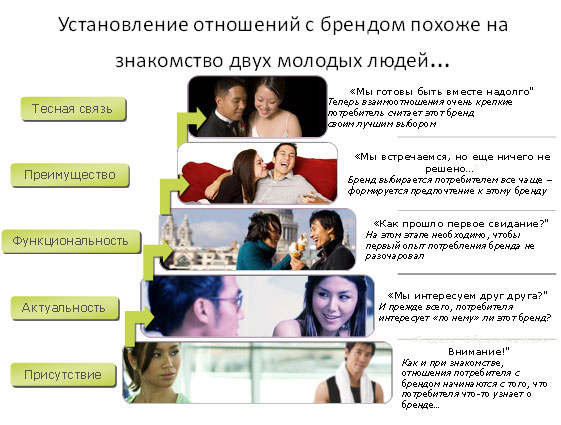

Пирамида бренда состоит из пяти уровней отношения человека к бренду. Причем, здесь, как и во многих других случаях, справедливо правило Парето: 20% людей, установивших с брендом тесную связь (вершина пирамиды), обеспечивают 80% продаж.

Источник: A/R/M/I-Marketing

Brand SignatureTM (Профиль бренда) показывает как бренду удается «конвертировать» своих приверженцев, поднимая их с уровня на уровень, в сравнении с конкурентами.

Brand Voltage - это интегральный показатель, он вычисляется на основе двух предыдущих и показывает потенциал роста бренда, его «здоровье». Заметим, что это вероятностный показатель: в зависимости от действий маркетологов, управляющих брендом, последний может расти, но может и падать.

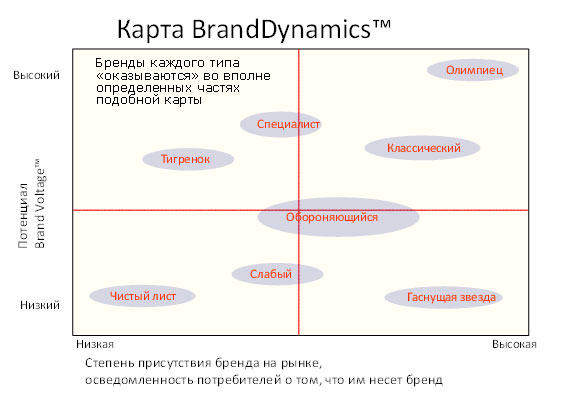

Для того чтобы сопоставить степень присутствия бренда на рынке и его потенциал, можно составить так называемую «карту BrandDynamics». Нанеся на нее данные по брендам, входящим в одну товарную категорию, можно буквально увидеть ситуацию на рынке.

Источник: A/R/M/I-Marketing

Компания Millward Brown, проведя анализ «профилей» (Brand Signature) более чем 15 тыс. брендов, выделила 8 основных типов (см. рис. «Карта Brand Dynamics»), которые «кучно» располагаются на карте. Факт соотнесения бренда с тем или иным типом достаточно устойчив. Наблюдения, которые ведут исследователи на протяжении более 5 лет, показывают, что в резких движений не бывает. В развитых странах (Швеция, Франция, Нидерланды) примерно треть брендов в течение года «меняет кожу», переходя из кластера в кластер. В таких странах как Корея, Россия, Бразилия изменчивость выше - аналогичный показатель составляет 50% - 60%.

Таким образом, исследователи получают данные о том, насколько силен тот или иной бренд, а также в чем именно заключается его сила и его слабость.

Читайте также

Культура потребления. Черты российского потребителя

Маска, я тебя знаю! Социально-демографические характеристики абонентов сотовой связи

Комментарий

Новое сообщение